Ölkəmizdə lizinq anlayışı nisbətən yaxınlarda yaranıb. Bu, müəssisənin əsas vəsaitləri alması zamanı ona kredit verilməsinin bir növüdür. Lizinq obyektləri ola bilər: avadanlıqlar, strukturlar, müəssisələr, nəqliyyat və s. Əslində, lizinq əmlakın sonradan mülkiyyət hüququnun əldə edilməsi ilə uzunmüddətli icarəyə verilməsidir.

İcarəyə götürmə və qeydiyyat

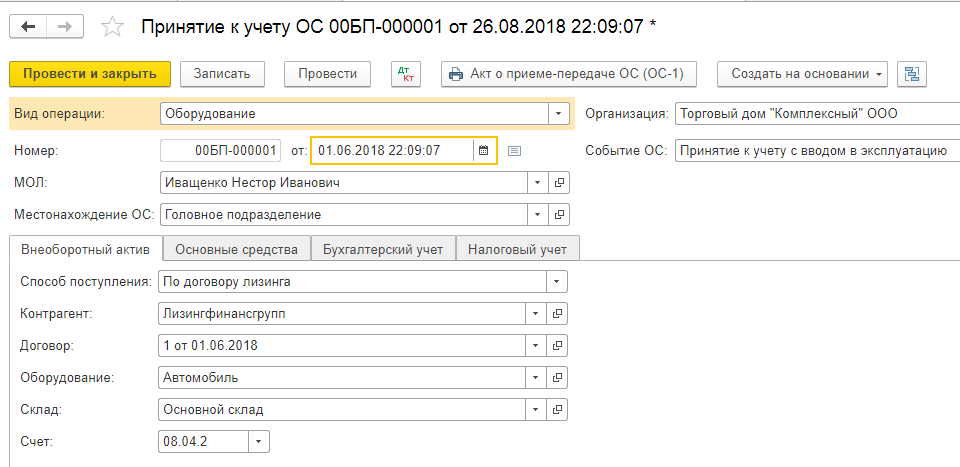

Lizinqi icarəçinin balansında qeyd etmək üçün 1C 8.3 proqramı "ƏS və qeyri-maddi aktivlər - ƏS-nin qəbulu" bölməsində tapıla bilən "Lizinqə qəbz" adlı xüsusi sənəd təqdim edir.

Şəkil 1

Sənədin içərisində qeyd edin ki, mühasibat hesabı 76.07.1. Cədvəl bölməsinə satın alınan avadanlıq haqqında məlumatları da daxil edəcəyik. 08.04.2* – “Əsas vəsaitlərin əldə edilməsi” mühasibat uçotu hesabını göstəririk.

*08.04.2 buraxılış 3.0.66.60 hesabında işləmir.

Şəkil 2

Biz onu həyata keçiririk və mühasibat yazılışlarını yoxlayırıq.

- Əməliyyat növü - avadanlıq (bizim nümunəmizdə);

- Nömrə/tarix – tarixi doldurun, nömrə avtomatik daxil edilir;

- MOL (maddi-məsul şəxs) – təşkilatın əməkdaşını seçib təyin edirik;

- Yerdə avadanlıqların harada istifadə ediləcəyini göstəririk;

- OS hadisəsi - tapşırığımıza uyğun olaraq, nəyin qeydiyyata alınacağını və istifadəyə veriləcəyini göstəririk.

Bundan sonra, aşağıda olan nişanları doldurun, onlardan birincisi Qeyri-dövriyyə aktividir. Aşağıdakı məlumatları doldururuq:

- Lizinq müqaviləsi əsasında;

- Qarşı tərəf - icarəyə verən;

- Müqavilə – lizinq müqaviləmizi göstərin;

- Avadanlıq icarəyə verilmiş əşyadır;

- Anbar – avadanlıqlarımızın çatdırılacağı anbarı göstərin;

- Hesabımız 08.04.2 “ƏS-nin alınması”dır.

Şəkil 4

OS nişanı eyni adlı kataloqdan doldurulur, burada yeni bir mövqe yaratmalıyıq. "+" düyməsini basın və kataloqu doldurmağa davam edin.

Şəkil 5

Açılan formada aşağıdakı sahələri doldurun:

- Mühasibat qrupu - nəqliyyat vasitələri;

- Ad – bizdə “Maşın” var;

- Qrupa daxildir - OS.

Şəkil 6

"Saxla və bağla" düyməsini basın. Kataloqda yeni mövqe ortaya çıxdı, ona görə də siyahıdan yeni əsas vəsaitimizi seçərək tabanı doldurmağa davam edə bilərik, inventar nömrəsi avtomatik olaraq təyin olunur.

Şəkil 7

Mühasibat uçotu üçün məlumatların doldurulması eyni adlı nişanda aşağıdakı sahələrdə aparılır:

- Hesab – 01.03 İcarəyə verilmiş əmlak;

- Sifariş “Amortizasiyanın hesablanması” siyahısındandır;

- Metod – Xətti;

- Hesablama hesabında biz 02.03 “İcarəyə götürülmüş əmlakın köhnəlməsi”;

- Xərclərin ekranında amortizasiyanın hansı mühasibat hesabının debetini təyin edirik. Bizdə 20.01 "OS" var.

- Termində biz bu avadanlığı neçə il amortizasiya etməyi planlaşdırdığımızı göstəririk; nümunəmizdə 10 il x 12 ay 120 aya bərabərdir.

Şəkil 8

Növbəti tabda vergi məlumatlarını aşağıdakı sahələrə doldurun:

- Xərclərə daxil edilmə qaydasında – Amortizasiya;

- İlkin dəyər - avadanlığın alınması üçün icarəyə verənin ƏDV-siz xərclərinin məbləğini göstərir. Bu məlumat lizinq müqaviləsində tapıla bilər;

- Lizinq ödənişləri üzrə xərclərin göstərilməsi metodunda “Artıqlaşma” təyin edin (hesab 20.01);

- Aylıq - 10 il x 12 ay. Yəni məlum olur ki, avadanlıqların 120 ay ərzində köhnəlməsi planlaşdırılır.

Şəkil 9

Sənədi yerləşdiririk və dərclərə nəzarət etmək üçün DtKt düyməsini istifadə edirik: Dt 01 – Kt 08 “Aktiv mühasibat uçotu üçün qəbul edilib”.

İcarəyə verən lizinq xidmətləri üçün aylıq hesab-faktura verəcəkdir. Bu xidmətləri 1C 8.3 proqramında əks etdirmək üçün "Satınalmalar" menyusunda yerləşən "Qabızlar (aktlar, fakturalar)" istifadə olunur.

Şəkil 10

Qəbz yaratarkən “Lizinq xidmətləri” qeyd edin.

Şəkil 11

Sənədi doldurmağa başlayırıq, icarəyə verəndən alınan aktın nömrəsini və tarixini, lizinq müqaviləsinin təfərrüatlarını, həmçinin icarəyə verənin və icarəçinin təşkilatlarını göstərməyi unutmayın. “Nomenklatura”da “Lizinq ödənişi”, “Məbləğ”də icarəyə verənin aktından (qaimə-faktura) alınan məbləğ göstərilir. Faktura nömrəsini və tarixini daxil edin və "Qeydiyyatdan keç" düyməsini basın.

Şəkil 12

Nəzərə alın ki, qarşı tərəflə hesablaşmalar üzrə mühasibat uçotumuz 76.07.2, avanslar üçün isə 60.02-dir.

Şəkil 13

Qəbz məlumatları doldurulur, Göndər seçin. Mühasibat uçotu və mühasibat uçotu registrlərində lizinq xidmətləri üzrə məsrəflərin qeydləri yaradılır. DtKt düyməsini basın və yaradılan naqilləri yoxlayın.

Şəkil 14

Mühasibat uçotunda lizinq ödənişləri xərclərə daxil edilmir, lakin debetdə uçota alınır 76.07.1 İcarə öhdəlikləri. İcarəyə götürülmüş avadanlığın dəyəri bu hesabın krediti kimi uçota alınır. Beləliklə, lizinq müqaviləsi üzrə bütün lizinq ödənişləri həyata keçirildikdən sonra 76.07.1-li hesab bağlanacaqdır.

İcarəyə alınmış avadanlıq təşkilatın mülkiyyəti olmasa da, yenə də qeydiyyata alınmalı və müvafiq olaraq amortizasiya edilməlidir. Bu, “Əməliyyatlar - Dövrün bağlanması” bölməsində ayın bağlanması üzrə adi əməliyyat vasitəsilə həyata keçirilir.

Şəkil 15

Sonda ona diqqət yetirmək lazımdır ki, lizinq əməliyyatları üçün mühasibat uçotu ilə vergi uçotu arasında fərq var, çünki sonuncuda lizinq xərcləri vergi amortizasiyası çıxılmaqla nəzərə alınır. 1C 8.3 proqramı amortizasiya və lizinq xərclərini avtomatik hesablayacaq, həmçinin mühasibat və vergi uçotu arasındakı fərqi əks etdirəcək. Bunun üçün 1C 8.3-də müəssisənin uçot siyasətini düzgün tərtib etmək lazımdır.

Addım 1. İcarəyə götürülmüş əşyanın qəbulu

Addım 2. Lizinq ödənişlərinin uçotu

İlkin lizinq ödənişi, 1C 8.3-də adi xidmət kimi, Qəbz sənədi (akt, faktura) ilə nəzərə alınır. Bu sənəd Satınalmalar sekmesinden yaradılıb - sonra Qəbzlər (aktlar, fakturalar) - Qəbzlər üzərinə klikləyin:

Obyekt icarəyə verənin balansında müəyyən edilir

Siyahı elementlərindən Xidmətlər (akt) seçin. Sahədə Hesablamalar lizinq əsas fəaliyyət deyilsə, 76.05 mühasibat hesabını seçməlisiniz:

Hər bir fərdi xidmət üçün siz məsrəf uçotu hesablarını tənzimləyə, həmçinin xərc analitikasını daxil edə bilərsiniz:

Əməliyyat seçim siyahısında Lizinq Xidmətlərini seçin. Bu sənədləri doldurmaq çox da fərqli deyil:

- Lazım olan əsas şey mühasibat hesablarını doldurmaqdır;

- İlkin qaydalar - müqaviləyə lizinq ödənişləri ilə yanaşı aylıq alış qiyməti də daxildirsə, nəzərə alınmır;

- Orijinalı qəbul edərkən, Orijinal qəbul bayrağını qoymalısınız;

- Daxil olan hesab-fakturanın təfərrüatlarını daxil etməyi və Qeydiyyat düyməsini istifadə edərək qeydiyyatdan keçməyi unutmayın.

Addım 3. Avans ödənişlərinin ödənilməsi

Müştəri-bank istifadə edilmir

1C 8.3-də o, Bank və kassa nişanlarında yaradılır - sonra Ödəniş tapşırıqları və bunun əsasında qeydiyyatdan keçirik. Ödəniş sifarişində:

- Əməliyyatın növü təchizatçıya ödəniş kimi göstərilməlidir;

- Məbləğ tam olaraq satınalma qiyməti ilə göstərilib. Bu məbləğin paylanması 1C elanlarında olacaq;

- Ödəniş qutusunu yoxlayın;

- Cari hesabdan debet, cari hesabın debetini daxil edin:

Sənəddə mühasibat hesabları yaradırıq, əgər:

- Obyekt icarəyə verənin balansında müəyyən edilir – 05;

- Obyekt icarəçinin balansında müəyyən edilir - 07.2.

Borc ödəmə dəyərini Sənədlə olaraq təyin edin. Sənəd seçərkən tələb olunan mühasibat hesabını təyin etməyi unutmayın:

Bank çıxarışı ilə təsdiqləndi bayrağı silinməli və ödəniş həyata keçirildikdə qoyulmalıdır. 1C 8.3-də hərəkətlər yalnız bu qutuyu yoxladıqdan sonra formalaşır.

Müştəri bank istifadə olunur

-dən istifadə edirsinizsə, o zaman Ödəniş Sifarişi sənədi yaratmağa ehtiyac yoxdur. Cari hesabdan debet yüklənmiş ödəniş tapşırığına əsasən və ya əl ilə doldurulur:

- Birinci seçim üçün, seçim sahələrindən istifadə edərək ödəniş tapşırığı jurnalında sənədləri çeşidləməli və tələb olunan ödəniş tapşırığını tapmalısınız.

- İkinci seçim üçün sənəd reyestrindən silin əmrindən istifadə edin. Əl ilə yaratarkən, əməliyyat növünü Təchizatçıya ödəniş olaraq təyin etməyi unutmayın.

Sənəddən Cari hesabdan debet, əvvəlcədən hesab-fakturanı qeyd etməyi unutmayın.

Addım 4. Amortizasiyanı hesablayın

Lizinq obyekti üçün yalnız obyekt icarəçinin balansında müəyyən edildikdə qeydiyyatdan keçmək lazımdır.

Amortizasiya, eləcə də 1C 8.3-də mühasibat uçotu sistemində lizinq ödənişlərinin tanınması əsas vəsaitlərin köhnəlməsi və köhnəlməsi, habelə müvafiq olaraq ayın sonunda mühasibat uçotu sistemində lizinq ödənişlərinin tanınması əməliyyatı ilə formalaşır. (Əməliyyatlar - Ayın bağlanması):

Vacibdir! Amortizasiya mühasibat uçotuna qəbul edildikdən sonrakı ayda hesablanır.

Əməliyyatın hərəkətləri ƏS-nin köhnəlməsi və köhnəlməsi:

Vergi uçotunda lizinq ödənişlərinin tanınması:

Amortizasiya hesabatı əsas vəsaitlər və qeyri-maddi aktivlər nişanlarında yaradıla bilər - sonra əsas vəsaitlərin amortizasiya hesabatı:

Addım 5. İcarəyə verənlə hesablaşmaların vəziyyəti

1C 8.3-də icarəyə verənlə hesablaşmaların vəziyyətinə Hesab Təhlili hesabatından istifadə etməklə baxmaq olar. Bütün satınalma qiyməti icarəyə verənə verilirmi:

- 60.02 hesabının təhlili - lizinq ödənişlərinin nə qədər hesablandığını və ödənildiyini göstərir;

- Obyekt icarəyə verənin balansında müəyyən edilir - 05 hesabının təhlili;

- Obyekt icarəçinin balansında müəyyən edilir - hesabın təhlili 07.2.

Addım 6. Mülkiyyət hüququnun icarəçiyə keçməsi

Obyekt icarəyə verənin balansında müəyyən edilir

1C 8.3 Mühasibatlıqda standart sənəd yoxdur, ona görə də Əməliyyat sənədindən istifadə edəcəyik.

Siz Əməliyyatlar bölməsindən Əməliyyat sənədi yarada bilərsiniz, burada biz əl ilə daxil edilən əməliyyatları seçirik, sonra Yarat düyməsini klikləyin və Əməliyyatı seçin:

Sənəddə balansdankənar hesabdan silinmə əks etdirilməli, habelə əsas vəsaitin köhnəlməsi əks etdirilməlidir. 1C 8.3-də Qəbz (akt, faktura) sənədi OS-nin geri qaytarılma dəyərini qeyd edir.

1C 8.3-də ƏS-nin alınması Qəbz sənədində sənədləşdirilir. Onu Satınalmalar və ya ƏS və Qeyri-Maddi Aktivlər sekmesinde tapmaq olar, sonuncuda sənəd Avadanlıq Qəbzi adlanır.

Qəbul sənədini hazırlayarkən əsas məqamlar (onu yaratmaq üçün hansı keçiddən istifadə etməyiniz vacib deyil!):

- Əsas vəsait Avadanlıq cədvəlinə daxil edilir;

- Ödəniş hesabları defolt olaraq buraxıla bilər;

- Fakturanızı qeydiyyatdan keçirməyi unutmayın:

Qəbz sənədində bütün avanslar alış qiyməti ilə qeyd olunur, həmçinin qəbz icarəçinin balansında qeyd olunur.

Əsas vəsaitlərin uçotuna qəbul sənədində:

- OS hadisəsi - istismara verilməklə mühasibat uçotuna qəbul edilməsini göstərir;

- Maddi cəhətdən məsul şəxsi müəyyənləşdirin və OS-nin yerini göstərin.

Uzunmüddətli aktivlər bölməsində:

- Əməliyyat növü – Avadanlığın quraşdırılması;

- Qəbz metodu – dəyəri bir ödəniş üçün Alın-a təyin edin.

Əlfəcinlər OS, BU, NU, Amortizasiya bonusu qəbul edilmiş əsas vəsaitin uçot məlumatlarına uyğun olaraq doldurulur:

Obyekt icarəçinin balansında müəyyən edilir

1C 8.3-də icarəyə götürülmüş obyektə mülkiyyət hüququnun təhvil verilməsi İcarəyə götürülmüş obyektin ƏS-də və Qeyri-maddi aktivlər nişanlarında alınması sənədi ilə rəsmiləşdirilir - icarəyə götürülmüş obyektin daha sonra geri alınması. 1C 8.3-də bu sənəd, əgər lizinqin qəbulu sənədi seçilmiş müqavilə üzrə artıq tərtib edilibsə, qarşı tərəf müqaviləsi seçilərkən avtomatik olaraq doldurulur. Cədvəl hissəsi Doldur düyməsini istifadə edərək doldurula bilər:

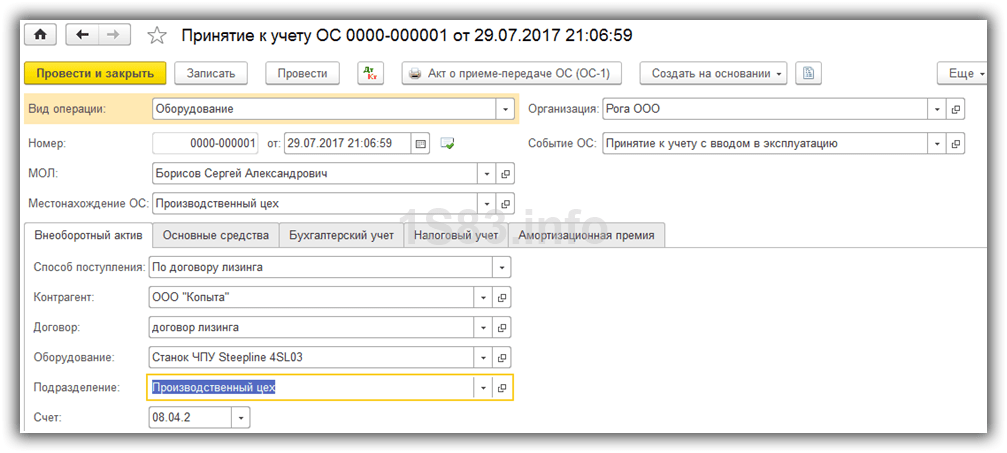

Bu yazıda üçüncü tərəf təşkilatının (icarəyə verən) Steepline 4SL03 CNC torna dəzgahının mülkiyyət hüququnu əldə etməsi və onu uzun müddət istifadə üçün bizə köçürməsi nümunəsinə baxacağıq. Bu müddət ərzində biz icarəyə verənə bu dəyəri faizlə birlikdə ödəyəcəyik. Dövrün sonunda maşın bizim mülkümüzə çevriləcək.

İlk növbədə, icarəyə verənin bizim üçün aldığı Steepline 4SL03 CNC torna dəzgahının gəlişini proqramda əks etdirməliyik. Bu əməliyyat “İcarənin alınması” sənədi vasitəsilə həyata keçirilməlidir. Siz onu “ƏS və qeyri-maddi aktivlər” menyusunda tapa bilərsiniz.

Sənədin başlığında təşkilatımızı, qarşı tərəfi - icarəyə verəni və onunla müqaviləni göstərdik. Maşınımıza sahib olacaq şöbənin olduğu anbar da burada öz əksini tapıb. Hesablaşma hesabını standart olaraq təyin edildiyi kimi tərk edəcəyik (76.07.1).

Steepline maşınının özü 650 min rubl qiyməti göstərən cədvəl bölməsinə əlavə edildi. Mühasibat hesabını 04/08/02 - əsas vəsaitlərin alınması kimi təyin edəcəyik.

Sənədi nəzərdən keçirək və icarəyə götürülmüş maşının dəyəri üçün qeydlərin yaradıldığını görək.

Əsas vəsaitlərin mühasibat uçotuna qəbulu

Biz tornamızın lizinq üçün alınmasını əks etdirmişik və indi onu əsas vəsait kimi nəzərə almaq lazımdır. Bunun üçün “ƏS və qeyri-maddi aktivlər” bölməsinə keçin və “” seçin.

Yaradılmış sənədin başlığında təşkilatı, maliyyə məsuliyyətini və OS-nin yerini doldurun. Tədbir “İstifadəyə verilməklə mühasibat uçotuna qəbul” olacaq.

Sənədin birinci sekmesinde biz metodu göstərəcəyik - lizinq müqaviləsi əsasında. Avadanlığın özü üçün biz Steepline 4SL03 CNC maşınımızı seçəcəyik. Burada bölmə və anbar da göstərilir. Nümunəmizdəki hesab 08.04.2.

Növbəti sekmede - avadanlıq, eyni adlı kataloqda yerləşən əsas alətin özünü göstərmək kifayətdir. İnv. nömrə avtomatik daxil ediləcək. Biz OS qovluğunun doldurulmasının yaradılmasını ətraflı təsvir etməyəcəyik. Bununla bağlı heç bir probleminiz olmamalıdır.

Bizim vəziyyətimizdə mühasibat hesabı 01.03. Amortizasiyanı düz xətt metodundan istifadə edərək (bərabər hissələrdə) hesablayacağımızı da bildirdik. Amortizasiya hesabında 02.03. Bunun üçün xərcləri 20.01 - "Əsas istehsal" hesabında nəzərə alacağıq. Maşınımız beş il ərzində (60 ay) amortizasiya olunacaq.

Bu parametrlər yeganə düzgün olanlar deyil. Bu məlumatları özünüzə uyğun şəkildə doldura bilərsiniz.

Bu vəziyyətdə NU ilə nişan mühasibat uçotu ilə demək olar ki, eynidir.

Biz artıq bütün lazımi məlumatları göstərmişik və sənədi emal edə bilərik.

İndi bu kommersiya maşını üçün müvafiq nişanlardakı sənəddə yenicə doldurduğumuz məlumatlar əsas vəsaitlər kataloqunda görünəcək.

Aylıq icarə ödənişləri

"Satınalmalar" menyusuna gedin və "Qabızlar (aktlar, fakturalar)" seçin.

Yeni sənəd yaratarkən "Lizinq xidmətləri" əməliyyat növünü seçin. Gəlin bütün hesabları standart olaraq buraxaraq sənədi dolduraq. Bu ödəniş 20 min rubl məbləğində olacaq.

Nəticədə, bu 1C 8.3 sənədi aşağıdakı şəkildə göstərilən elanları yaratdı.

Əgər lizinq ödənişi xərclərinin əksini dəyişdirmək və ya amortizasiya uçotunda düzəlişlər etmək lazımdırsa, siz “Aktivlər və qeyri-maddi aktivlər” menyusundan “Aktivlərin köhnəlməsi parametrləri” sənədindən istifadə edə bilərsiniz.

Yeni sənəd yaratarkən hansı məqsədləri güddüyünüzdən asılı olaraq müvafiq əməliyyat növünü seçin.

Avadanlıqların amortizasiyası

Avadanlıqların lizinq yolu ilə alınmasına və hələlik bizə məxsus olmamasına baxmayaraq, biz onu hələ də şirkətimizdə qeydiyyatdan keçirmişik. Bununla əlaqədar olaraq, amortizasiya ayın sonunda hesablanacaq (bu nümunə üçün aylıq). Bu prosedur standartdır və çətinliklər yaranarsa, hər şeyin ətraflı təsvir olunduğu yerdə əlaqə saxlaya bilərsiniz.

İşdə müxtəlif çətinliklərlə üzləşir. Və bir çoxları üçün lizinqin yaranması çətinliklərə səbəb olur, çünki mühasib hesabatları düzgün nəzərə almaq və təqdim etmək üçün çox iş görməli olacaq. Tapşırığınızı asanlaşdırmaq üçün biz 1C-də lizinq üçün uçot apararkən üç ümumi mövqe müəyyənləşdirdik və araşdırdıq: Mühasibat uçotu 8, ed. 3.

İcarəyə verənlə mühasibat uçotu. İcarəyə verənin balansında olan obyekt

Əvvəlcə sənəd hazırlayırıq” Qəbz (akt, qaimə)" bölməsi vasitəsilə" Satınalmalar"əməliyyat növü ilə" Avadanlıq" Müqaviləni sənədə qoyuruq, nomenklaturanı seçirik, onun miqdarını, qiymətini və ƏDV-ni (18%) daxil edirik. Sənədi emal edirik və onun əsasında faktura yaradırıq. Yazılar:

Növbəti sənəd " Əsas vəsaitlərin mühasibat uçotuna qəbulu" Üstündə " Uzunmüddətli aktiv» əməliyyat növünü göstərin « Avadanlıq", əldə etmə üsulu -" Bir ödəniş üçün."Üstündə " Əsas odur» biz hər bir fərdi əsas vəsait üçün unikal kadr nömrəsi olan əməliyyat sistemi yaradırıq. Orada biz adı, əsas vəsaitlərin uçot qrupu, OKOF və onun amortizasiya qrupunu göstəririk. Mühasibat və vergi uçotu sekmesini, amortizasiyanın hesablanmasını və amortizasiyanın əks etdirilməsi üsulunu doldururuq. Yazıları alırıq:

Təchizatçıya ödəniş edərkən biz ödəniş tapşırığı yaradırıq və buna əsasən əməliyyat növü ilə cari hesabdan debet sənədi yaradırıq” Təchizatçıya ödəniş", və müqaviləni göstərməyi unutmayın.

Əməliyyat sistemini icarəçiyə ötürmək üçün sənəd yaradırıq " Əməliyyatlar əl ilə daxil edilir" və onu çək" Daha çox» reyestr seçimi – məlumat reyestri « OS mühasibat hesabları", orada biz əsas vəsaitlərin uçotu hesabını və amortizasiya hesabını göstəririk. Yazılar:

İcarə ödənişlərini hesablamaq üçün sənəddən istifadə edirik " Satış (akt, faktura)":

Ödəniş almaq üçün sənəd yaradın "Qəbul"əməliyyat növü ilə " Alıcıdan qəbz”.

ƏS " vasitəsilə satıla bilər. Əsas vəsaitlərin xaric edilməsi", sənəd" OS transferi", hazırlıq sənədi" OS transferinə hazırlanır».

İcarəyə götürən ilə mühasibat uçotu. İcarəyə verənin balansında olan obyekt

İlk əməliyyat bu ƏS-in gəlməsidir. Sənəddən istifadə edərək balansdankənar hesaba qəbul edirik. Manual girişlər"və naqilləri yerinə yetirin:

Ödəniş edərkən sənəd yaradırıq " Ödəmə qaydası"və əsasında -" Cari hesabdan debet". Ödəniş zamanı biz lizinq ödənişini və alış qiymətinin bir hissəsini ödəyirik. Nəticədə naqillər belədir:

Müqavilənin sonunda icarəyə götürülmüş əmlakı təhvil veririk, bunun üçün sənəd yaradırıq " Manual girişlər"və naqilləri orada yazın:

Ödəniş dəyərini əks etdirmək üçün bu ƏS-ni balansınızda "" vasitəsilə qəbul etməlisiniz. Qəbul aktları, fakturalar", sonra et" Qeydiyyat üçün qəbul" Yazılar:

İcarəyə götürən ilə mühasibat uçotu. İcarəyə götürənin balansında olan obyekt

Bu halda biz ilk növbədə “ ƏS və qeyri-maddi aktivlər"sənəd yaradın" Lizinqə giriş" Nəticədə naqillər aşağıdakılardır:

Sonra iş əməliyyatını əks etdiririk " Əsas vəsaitlərin mühasibat uçotuna qəbulu" Qəbul üsulunu seçin " Lizinq müqaviləsinə əsasən", sonra sahə" İlkin xərc» və lizinq ödənişləri üzrə xərclərin əks etdirilməsi üsulu. Yazılar:

Bu əməliyyat yuxarıda təsvir olunan alqoritmə uyğun olaraq əks olunarsa, müvəqqəti və daimi olanlar PBU 18-ə uyğun olaraq əks etdiriləcəkdir, yəni alındıqdan sonra məbləğ və ilkin dəyər arasındakı fərq vergi uçotunda fərqli olacaqdır.