Līzinga jēdziens mūsu valstī parādījās salīdzinoši nesen. Tas ir sava veida aizdevuma veids uzņēmumam, pērkot pamatlīdzekļus. Līzinga objekti var būt: iekārtas, būves, uzņēmumi, transports u.c. Pēc būtības līzings ir ilgtermiņa īpašuma noma ar sekojošu īpašumtiesību iegūšanu.

Līzinga pirkšana un reģistrācija

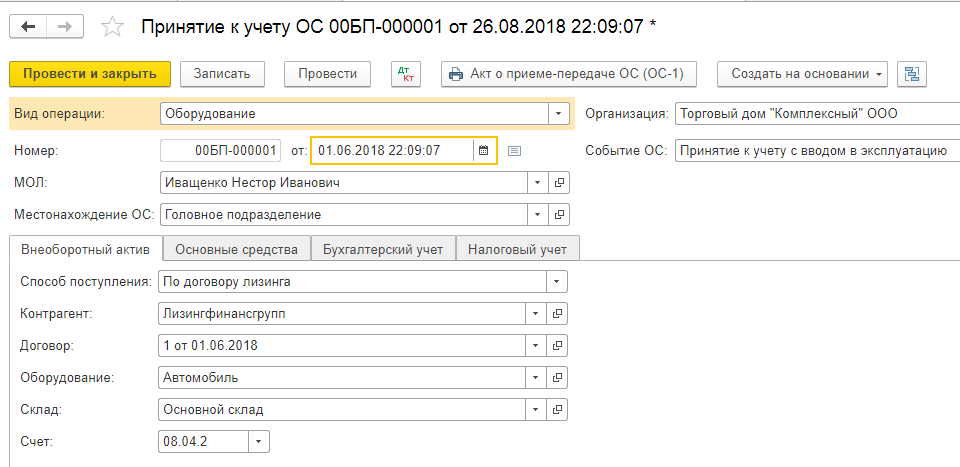

Lai līzingu ierakstītu līzinga ņēmēja bilancē, programma 1C 8.3 nodrošina īpašu dokumentu “Līzinga kvīts”, kas atrodams sadaļā “OS un nemateriālie aktīvi – OS kvīts”.

1. att

Dokumenta iekšpusē ņemiet vērā, ka grāmatvedības konts ir 76.07.1. Tabulas sadaļā ievadīsim arī datus par iegādāto aprīkojumu. Norādām grāmatvedības kontu 08.04.2* – “Pamatlīdzekļu iegāde”.

*Nedarbojas kontā 08.04.2 izlaidums 3.0.66.60.

2. att

Mēs to veicam un pārbaudām grāmatvedības ierakstus.

- Darbības veids – aprīkojums (mūsu piemērā);

- Numurs/datums – aizpildiet datumu, numurs tiek ievadīts automātiski;

- MOL (materiāli atbildīgā persona) – atlasām un ieceļam amatā organizācijas darbinieku;

- Vietā norādām, kur aprīkojums tiks izmantots;

- OS pasākums – atbilstoši mūsu uzdevumam norādām, kas tiks reģistrēts un nodots ekspluatācijā.

Pēc tam aizpildiet tālāk esošās cilnes, pirmā no tām ir Ilgtermiņa līdzeklis. Mēs aizpildām šādu informāciju:

- Saskaņā ar līzinga līgumu;

- Darījuma partneris - iznomātājs;

- Līgums – norādiet mūsu līzinga līgumu;

- Aprīkojums ir līzinga priekšmets;

- Noliktava – norādiet noliktavu, kurā tiks piegādāta mūsu tehnika;

- Mūsu konts ir 08.04.2 “OS iegāde”.

4. att

Cilne OS tiek aizpildīta no tāda paša nosaukuma direktorija, kurā mums ir jāizveido jauna pozīcija. Noklikšķiniet uz “+” un pārejiet pie direktorija aizpildīšanas.

5. att

Atvērtajā veidlapā aizpildiet šādus laukus:

- Grāmatvedības grupa – transportlīdzekļi;

- Nosaukums – mums ir “Auto”;

- Iekļauts grupā - OS.

6. att

Noklikšķiniet uz "Saglabāt un aizvērt". Katalogā ir parādījusies jauna pozīcija, tāpēc nekautrējamies turpināt cilnes aizpildīšanu, no saraksta atlasot mūsu jauno pamatlīdzekli; inventāra numurs tiek piešķirts automātiski.

7. att

Datu aizpildīšana grāmatvedības nolūkos tiek veikta tāda paša nosaukuma cilnē šādos laukos:

- Konts – 01.03 Iznomāts īpašums;

- Pasūtījums ir no saraksta “Nolietojuma aprēķins”;

- Metode – Lineārs;

- Uzkrājumu kontā ieliekam 02.03 “Iznomātā īpašuma nolietojums”;

- Izdevumu attēlojumā iestatām, kura grāmatvedības konta debetu atspoguļos nolietojumu. Mums ir 20.01 “OS”.

- Termiņā mēs norādām, cik gadus mēs plānojam veikt šīs iekārtas nolietojumu; mūsu piemērā 10 gadi x 12 mēneši ir vienādi ar 120 mēnešiem.

8. att

Nākamajā cilnē aizpildiet nodokļu datus šādos laukos:

- Iekļaušanas izdevumos secībā – Nolietojums;

- Sākotnējās izmaksas - norāda iznomātāja izmaksu summu bez PVN aprīkojuma iegādei. Šo informāciju var atrast līzinga līgumā;

- Līzinga maksājumu izmaksu attēlošanas veidā iestatiet “Nolietojums” (konts 20.01);

- Mēneša griezumā – 10 gadi x 12 mēneši. Tas ir, izrādās, ka iekārtu plānots nolietot 120 mēnešu laikā.

9. att

Mēs grāmatojam dokumentu un izmantojam pogu DtKt, lai kontrolētu grāmatojumus: Dt 01 – Kt 08 “Aktīvs ir pieņemts uzskaitei.”

Līzinga devējs par līzinga pakalpojumiem ik mēnesi izraksta rēķinu. Lai atspoguļotu šos pakalpojumus programmā 1C 8.3, tiek izmantots “Kvītis (akti, rēķini)”, kas atrodas izvēlnē “Pirkumi”.

10. att

Veidojot čeku, norādiet “Līzinga pakalpojumi”.

11. att

Mēs sākam aizpildīt dokumentu, noteikti norādiet no līzinga devēja saņemtā akta numuru un datumu, līzinga līguma rekvizītus, kā arī iznomātāja un līzinga ņēmēja organizācijas. “Nomenklatūrā” norādām “Līzinga maksājums”, “Summā” - summu no līzinga devēja akta (rēķina). Ievadiet rēķina numuru un datumu un noklikšķiniet uz pogas “Reģistrēties”.

12. att

Tāpat ņemiet vērā, ka mūsu grāmatvedības konts norēķiniem ar darījuma partneri ir 76.07.2, avansiem – 60.02.

13. att

Kvīts dati ir aizpildīti, izvēlieties Post. Līzinga pakalpojumu izdevumu uzskaite tiek veidota grāmatvedībā un grāmatvedības uzskaitē. Noklikšķiniet uz DtKt un pārbaudiet izveidoto vadu.

14. att

Grāmatvedībā līzinga maksājumi netiek iekļauti izdevumos, bet tiek uzskaitīti kā debets 76.07.1 Nomas saistības. Līzinga aprīkojuma izmaksas tiek ierakstītas kā kredīts šajā kontā. Tādējādi pēc visu līzinga maksājumu veikšanas līzinga līguma ietvaros konts 76.07.1 tiks slēgts.

Lai gan aprīkojums, kas iegādāts līzingā, nav organizācijas īpašums, tas tomēr ir jāreģistrē un attiecīgi jānolieto. Tas tiek darīts, izmantojot parasto mēneša slēgšanas darbību sadaļā “Darbības – perioda slēgšana”.

15. att

Noslēgumā ir svarīgi pievērst uzmanību tam, ka līzinga darījumiem pastāv atšķirība starp grāmatvedību un nodokļu uzskaiti, jo pēdējā līzinga izmaksas tiek ņemtas vērā, atskaitot nodokļu nolietojumu. Programma 1C 8.3 automātiski aprēķinās nolietojuma un līzinga izdevumus, kā arī atspoguļos atšķirību starp grāmatvedību un nodokļu uzskaiti. Lai to izdarītu, 1C 8.3. nodaļā ir pareizi jāizstrādā uzņēmuma grāmatvedības politika.

1. solis. Līzinga preces saņemšana

2. solis. Līzinga maksājumu uzskaite

Līzinga avansa maksājums, tāpat kā regulārais pakalpojums 1C 8.3. punktā, tiek ņemts vērā Kvīts dokumentā (aktā, rēķinā). Šis dokuments tiek izveidots no cilnes Pirkumi – pēc tam Kvītis (akti, rēķini) – noklikšķiniet uz Kvītis:

Objekts tiek identificēts iznomātāja bilancē

Saraksta elementos atlasiet Pakalpojumi (akts). Laukā Aprēķini ja līzings nav pamatdarbība, tad jāizvēlas grāmatvedības konts 76.05:

Katram atsevišķam pakalpojumam varat pielāgot izmaksu uzskaites kontus, kā arī ievadīt izmaksu analīzi:

Operāciju atlases sarakstā atlasiet Līzinga pakalpojumi. Šo dokumentu aizpildīšana daudz neatšķiras:

- Galvenais, kas nepieciešams, ir aizpildīt grāmatvedības kontus;

- Avansa noteikumi - neskaita, ja līgumā kopā ar līzinga maksājumiem ir iekļauta arī ikmēneša pirkuma cena;

- Saņemot oriģinālu, jāiestata Oriģināls saņemts karodziņš;

- Neaizmirstiet ievadīt informāciju par ienākošo rēķinu un reģistrēt to, izmantojot pogu Reģistrēties.

3. solis. Avansa maksājumu apmaksa

Klienta banka netiek izmantota

1C 8.3 tas tiek izveidots cilnēs Banka un kase - pēc tam Maksājuma uzdevumi un, pamatojoties uz to, mēs reģistrējam. Maksājuma uzdevumā:

- Darījuma veids jānorāda kā Maksājums piegādātājam;

- Summa norādīta pilnā apmērā ar izpirkuma cenu. Šīs summas sadale būs 1C ierakstos;

- Atzīmējiet izvēles rūtiņu Apmaksāts;

- Debets no norēķinu konta tiek reģistrēts, izmantojot Ievadiet dokumenta debetu no norēķinu konta:

Mēs dokumentā izveidojam grāmatvedības kontus, ja:

- Objekts identificēts iznomātāja bilancē – 05;

- Objekts ir identificēts nomnieka bilancē - 07.2.

Iestatiet Parāda atmaksas vērtību uz Pēc dokumenta. Izvēloties dokumentu, neaizmirstiet iestatīt nepieciešamo grāmatvedības kontu:

Kad maksājums tiek veikts, karodziņš Apstiprināts ar bankas izrakstu ir jānotīra un jāiestata. Kustības 1C 8.3 tiek veidotas tikai pēc šīs izvēles rūtiņas atzīmēšanas.

Izmantota klientu banka

Ja izmantojat , tad Maksājuma uzdevuma dokuments nav jāizveido. Debets no norēķinu konta tiek aizpildīts, pamatojoties uz augšupielādēto maksājuma uzdevumu vai manuāli:

- Pirmajam variantam ir jāsakārto dokumenti maksājuma uzdevumu žurnālā, izmantojot atlases laukus un jāatrod nepieciešamais maksājuma uzdevums.

- Otrajai opcijai izmantojiet komandu Norakstīt no dokumentu reģistra. Veidojot manuāli, neaizmirstiet iestatīt darījuma veidu uz Maksājums piegādātājam.

No dokumenta Debetēšana no norēķinu konta neaizmirstiet reģistrēt avansa rēķinu.

4. solis. Aprēķiniet nolietojumu

Līzinga objektam jāreģistrējas tikai tad, ja objekts ir identificēts līzinga ņēmēja bilancē.

Nolietojumu, kā arī līzinga maksājumu atzīšanu uzskaites sistēmā 1C 8.3 veido regulējošā darbība Pamatlīdzekļu nolietojums un nolietojums, kā arī operācija Līzinga maksājumu atzīšana grāmatvedības sistēmā, noslēdzot mēnesi, attiecīgi. (Darbības — mēneša slēgšana):

Svarīgs! Nolietojums tiek uzkrāts nākamajā mēnesī pēc pieņemšanas uzskaitei.

Operācijas kustības OS nolietojums un nolietojums:

Līzinga maksājumu atzīšana nodokļu grāmatvedībā:

Nolietojuma lapu var ģenerēt pamatlīdzekļu un nemateriālo ieguldījumu cilnēs - tad pamatlīdzekļu nolietojuma lapa:

5. solis. Norēķinu stāvoklis ar iznomātāju

Norēķinu statusu ar iznomātāju 1C 8.3 var apskatīt, izmantojot konta analīzes pārskatu. Vai visa izpirkuma cena tiek pārskaitīta iznomātājam:

- Konta 60.02 analīze - parāda, cik ir uzkrāti un samaksāti līzinga maksājumi;

- Objekts tiek identificēts iznomātāja bilancē - konta 05 analīze;

- Objekts ir identificēts līzinga ņēmēja bilancē - konta analīze 07.2.

6. solis. Īpašumtiesību nodošana nomniekam

Objekts tiek identificēts iznomātāja bilancē

1C 8.3 Grāmatvedība nav standarta dokumenta, tāpēc mēs izmantosim operācijas dokumentu.

Darbības dokumentu varat izveidot sadaļā Operācijas, kur mēs atlasām Manuāli ievadītās operācijas, pēc tam noklikšķiniet uz Izveidot un atlasiet Darbība:

Dokumentā jāatspoguļo norakstīšana no ārpusbilances konta, kā arī jāatspoguļo pamatlīdzekļa nolietojums. Dokumentā Kvīts (akts, rēķins) 1C 8.3 reģistrē OS izpirkuma vērtību.

OS iegāde 1C 8.3 ir dokumentēta dokumentā Kvīts. To var atrast cilnē Pirkumi vai OS un nemateriālie aktīvi, pēdējā dokuments saucas Iekārtas kvīts.

Galvenie punkti, sagatavojot uzņemšanas dokumentu (nav svarīgi, kuru saiti izmantojat, lai to izveidotu!):

- Pamatlīdzeklis tiek ievadīts tabulā Iekārtas;

- Maksājumu kontus var atstāt kā noklusējuma kontus;

- Neaizmirstiet reģistrēt savu rēķinu:

Kvīts dokumentā visi avansi tiek ierakstīti pirkuma cenā, kā arī kvīts tiek ierakstīta nomnieka bilancē.

Dokumentā Pieņemšana pamatlīdzekļu uzskaitei:

- OS notikums – norādīt pieņemšanu uzskaitei ar nodošanu ekspluatācijā;

- Norādiet finansiāli atbildīgo personu un norādiet OS atrašanās vietu.

Sadaļā Ilgtermiņa līdzekļi:

- Darbības veids – uzstādīt Aprīkojumu;

- Saņemšanas veids – iestatiet vērtību Pirkums par maksu.

Grāmatzīmes OS, BU, NU, Nolietojuma bonuss tiek aizpildītas pēc pieņemtā pamatlīdzekļa uzskaites datiem:

Objekts ir identificēts nomnieka bilancē

Nomas objekta īpašumtiesību nodošana 1C 8.3. punktā tiek formalizēta ar dokumentu Līzinga objekta izpirkšana cilnēs OS un Nemateriālie aktīvi - tālāk Nomas objekta izpirkšana. Šis dokuments 1C 8.3. punktā tiek automātiski aizpildīts, izvēloties darījuma partnera līgumu, ja dokuments Līzinga pieņemšana jau ir sastādīts saskaņā ar izvēlēto līgumu. Tabulas daļu var aizpildīt, izmantojot pogu Aizpildīt:

Šajā rakstā aplūkosim piemēru, kad trešās puses organizācija (iznomātājs) iegūst īpašumtiesības uz Steepline 4SL03 CNC virpu un nodod to mums lietošanai uz ilgu laiku. Šajā periodā mēs maksāsim iznomātājam šīs izmaksas kopā ar procentiem. Perioda beigās iekārta kļūs par mūsu īpašumu.

Pirmkārt, programmā jāatspoguļo CNC virpas Steepline 4SL03 ienākšana, ko iznomātājs pērk mums. Šī darbība jāveic, izmantojot dokumentu “Līzinga kvīts”. To var atrast izvēlnē “OS un nemateriālie aktīvi”.

Dokumenta galvenē mēs norādījām mūsu organizāciju, darījuma partneri - iznomātāju un līgumu ar viņu. Šeit ir atspoguļota arī noliktava ar nodaļu, kurai piederēs mūsu iekārta. Norēķinu kontu atstāsim tādu, kāds tas ir iestatīts pēc noklusējuma (76.07.1).

Pati Steepline mašīna ir pievienota tabulas sadaļai, norādot cenu 650 tūkstošus rubļu. Grāmatvedības kontu noliksim uz 04/08/02 - pamatlīdzekļu iegāde.

Pārskatīsim dokumentu un redzēsim, vai ir ģenerēti ieraksti par nomātās iekārtas izmaksām.

Pamatlīdzekļu pieņemšana uzskaitei

Mēs esam atspoguļojuši mūsu virpas saņemšanu līzingā, un tagad tas ir jāņem vērā kā pamatlīdzekļi. Lai to izdarītu, dodieties uz sadaļu “OS un nemateriālie aktīvi” un atlasiet “”.

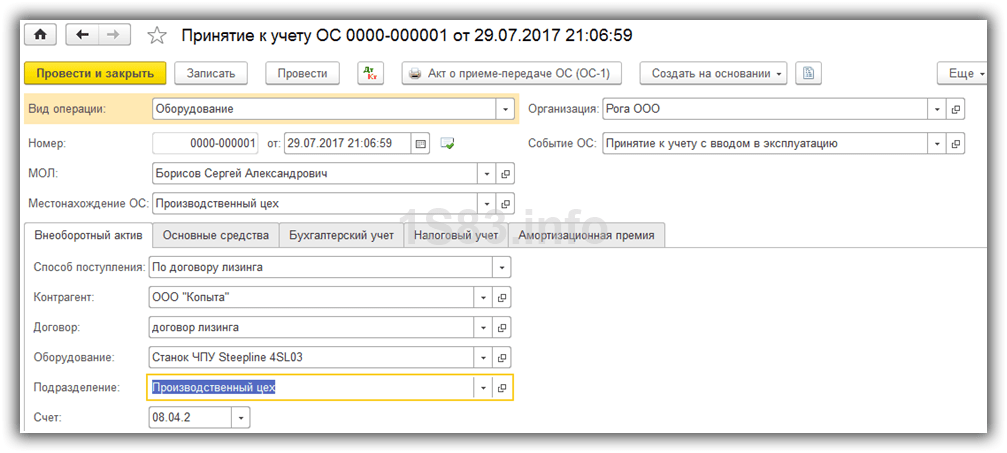

Izveidotā dokumenta galvenē ierakstiet OS organizāciju, finansiālo atbildīgo un atrašanās vietu. Pasākums būs “Pieņemšana uzskaitei ar nodošanu ekspluatācijā”.

Dokumenta pirmajā cilnē norādīsim metodi - saskaņā ar līzinga līgumu. Pašam aprīkojumam mēs izvēlēsimies mūsu Steepline 4SL03 CNC mašīnu. Šeit norādīta arī nodaļa un noliktava. Konts mūsu piemērā būs 08.04.2.

Nākamajā cilnē - aprīkojums, pietiek norādīt pašu galveno rīku, kas atrodas tāda paša nosaukuma direktorijā. Inv. numurs tiks ievadīts automātiski. Mēs detalizēti neaprakstīsim OS direktorija aizpildīšanas izveidi. Ar šo jums nevajadzētu rasties problēmām.

Grāmatvedības konts mūsu gadījumā ir 01.03. Norādījām arī, ka nolietojumu aprēķināsim pēc lineārās metodes (vienādās daļās). Nolietojums tiks veikts uz 02.03. Izdevumus par to ņemsim vērā kontā 20.01 - “Pamatražošana”. Mūsu mašīna tiks nolietota piecu gadu (60 mēnešu) laikā.

Šie iestatījumi nav vienīgie pareizie. Jūs varat aizpildīt šo informāciju savā veidā.

Cilne ar NU šajā situācijā ir gandrīz identiska grāmatvedības cilnei.

Mēs jau esam norādījuši visus nepieciešamos datus, un varam dokumentu apstrādāt.

Tagad šai komerciālajai iekārtai dati, ko tikko aizpildījām dokumentā attiecīgajās cilnēs, parādīsies pamatlīdzekļu direktorijā.

Ikmēneša līzinga maksājumi

Dodieties uz izvēlni “Pirkumi” un atlasiet “Kvītis (akti, rēķini)”.

Veidojot jaunu dokumentu, izvēlieties operācijas veidu “Līzinga pakalpojumi”. Aizpildīsim dokumentu, atstājot visus kontus pēc noklusējuma. Šis maksājums būs 20 tūkstoši rubļu.

Rezultātā šis 1C 8.3 dokuments izveidoja tālāk redzamajā attēlā redzamos ziņojumus.

Ja nepieciešams mainīt līzinga maksājumu izdevumu atspoguļojumu vai veikt korekcijas nolietojuma uzskaitē, var izmantot izvēlnes “Aktīvi un nemateriālie ieguldījumi” dokumentu “Līzinga nolietojuma parametri”.

Veidojot jaunu dokumentu, izvēlieties atbilstošo darbības veidu atkarībā no tā, kādus mērķus jūs tiecaties.

Iekārtu nolietojums

Neskatoties uz to, ka tehnika tika iegādāta līzingā un mums vēl nepieder, mēs to tomēr reģistrējām savā uzņēmumā. Šajā sakarā nolietojums tiks aprēķināts mēneša beigās (šajā piemērā katru mēnesi). Šī procedūra ir standarta un, ja rodas grūtības, varat sazināties, kur viss ir detalizēti aprakstīts.

Darbā saskaras ar dažādiem izaicinājumiem. Un daudziem līzinga parādīšanās sagādā grūtības, jo grāmatvedim būs daudz jāstrādā, lai pareizi ņemtu vērā un iesniegtu atskaites. Lai atvieglotu jūsu uzdevumu, esam identificējuši un izpētījuši trīs kopīgas pozīcijas, uzskaitot līzingu 1C: Grāmatvedība 8, izd. 3.

Grāmatvedība ar iznomātāju. Objekts iznomātāja bilancē

Pirmkārt, mēs izveidojam dokumentu " Kvīts (akts, rēķins)" caur sadaļu " Pirkumi"ar darbības veidu" Aprīkojums" Dokumentā noliekam līgumu, izvēlamies nomenklatūru, ierakstām tā daudzumu, cenu un PVN (18%). Mēs apstrādājam dokumentu un uz tā pamata izveidojam rēķinu. Ziņojumi:

Nākamais dokuments ir " Pamatlīdzekļu pieņemšana uzskaitei" Uz " Ilgtermiņa aktīvs» norādiet operācijas veidu « Aprīkojums", iegūšanas veids - " Par maksu." Uz " Galvenais» katram atsevišķam pamatlīdzeklim izveidojam operētājsistēmu ar unikālu personāla numuru. Tajā norādām nosaukumu, pamatlīdzekļu uzskaites grupu, OKOF un tās nolietojuma grupu. Mēs aizpildām grāmatvedības un nodokļu uzskaites cilni, nolietojuma aprēķinu un nolietojuma atspoguļošanas metodi. Mēs saņemam ziņas:

Maksājot piegādātājam, mēs izveidojam maksājuma uzdevumu un, pamatojoties uz to, debeta dokumentu no norēķinu konta ar darījuma veidu “ Samaksa piegādātājam", un noteikti norādiet līgumu.

Lai nodotu operētājsistēmu nomniekam, mēs izveidojam dokumentu “ Manuāli ievadītās darbības" un izvelciet to cauri " Vairāk» reģistru atlase – informācijas reģistrs « OS grāmatvedības konti", tur norādām pamatlīdzekļu uzskaites kontu un nolietojuma kontu. Ziņojumi:

Lai aprēķinātu līzinga maksājumus, mēs izmantojam dokumentu “ Pārdošana (akts, rēķins)":

Lai saņemtu maksājumu, izveidojiet dokumentu "Ieeja uz" ar operācijas veidu " Kvīts no pircēja."

OS var pārdot, izmantojot " Pamatlīdzekļu atsavināšana", dokuments" OS pārsūtīšana", sagatavošanas dokuments" Sagatavošanās OS pārsūtīšanai».

Grāmatvedība ar nomnieku. Objekts iznomātāja bilancē

Pirmā darbība ir šīs OS ierašanās. Mēs to pieņemam ārpusbilances kontā, izmantojot dokumentu “ Manuālie ieraksti"un veiciet elektroinstalāciju:

Maksājot mēs izveidojam dokumentu “ Maksājuma uzdevums" un pamatojoties uz - " Debetēšana no norēķinu konta". Maksājot, maksājam līzinga maksājumu un daļu no pirkuma cenas. Iegūtā elektroinstalācija ir:

Beidzoties līgumam, mēs nododam nomāto īpašumu, par to izveidojam dokumentu “ Manuālie ieraksti"un ierakstiet tur vadu:

Lai atspoguļotu izpirkšanas vērtību, jums būs jāpieņem šī OS savā bilancē, izmantojot “ Kvīšanas akti, rēķini", tad dari" Pieņemšana reģistrācijai" Ziņojumi:

Grāmatvedība ar nomnieku. Objekts nomnieka bilancē

Šajā gadījumā mēs vispirms ejam uz " OS un nemateriālie aktīvi"izveidot dokumentu" Iestāšanās līzingā" Iegūtie vadi ir:

Tālāk mēs atspoguļosim biznesa darījumu " Pamatlīdzekļu pieņemšana uzskaitei" Izvēlieties saņemšanas veidu" Saskaņā ar līzinga līgumu", tad lauks" Sākotnējās izmaksas» un līzinga maksājumu izdevumu atspoguļošanas metodi. Ziņojumi:

Ja šī darbība tiek atspoguļota saskaņā ar iepriekš aprakstīto algoritmu, tad pagaidu un pastāvīgās tiks atspoguļotas saskaņā ar PBU 18, tas ir, starpība starp summu saņemšanas brīdī un sākotnējām izmaksām nodokļu uzskaitē būs atšķirīga.