Pojam lizinga pojavio se u našoj zemlji relativno nedavno. Ovo je svojevrsni oblik kreditiranja poduzeća kada ono kupuje dugotrajnu imovinu. Predmeti lizinga mogu biti: oprema, građevine, poduzeća, transport i sl. U biti, leasing je dugoročni najam nekretnine uz naknadno stjecanje vlasništva.

Kupnja na leasing i registracija

Za evidentiranje leasinga u bilanci primatelja leasinga, program 1C 8.3 nudi poseban dokument „Potvrda o leasingu“, koji se može pronaći u „OS i nematerijalna imovina - Potvrda o OS“.

Sl. 1

Unutar dokumenta obratite pažnju da je računovodstveni konto 76.07.1. Također ćemo u tabelarnom dijelu unijeti podatke o nabavljenoj opremi. Navodimo knjigovodstveni konto 08.04.2* – “Nabava dugotrajne imovine”.

*Ne radi na računu 08.04.2 izdanje 3.0.66.60.

sl.2

Provodimo ga i provjeravamo knjigovodstvena knjiženja.

- Vrsta operacije – oprema (u našem primjeru);

- Broj/datum – upisuje se datum, broj se upisuje automatski;

- MOL (materijalno odgovorna osoba) – odabiremo i imenujemo djelatnika organizacije;

- U mjestu označavamo gdje će se oprema koristiti;

- OS događaj – sukladno našem zadatku, naznačujemo što će biti registrirano i pušteno u rad.

Nakon toga popunjavamo kartice ispod, od kojih je prva Dugotrajna imovina. Ispunjavamo sljedeće podatke:

- Po ugovoru o leasingu;

- Suprotna ugovorna strana – najmodavac;

- Ugovor – navedite naš ugovor o leasingu;

- Oprema je predmet najma;

- Skladište – označite skladište u koje će biti isporučena naša oprema;

- Naš račun je 08.04.2 “Kupnja OS-a”.

sl.4

Kartica OS se popunjava iz istoimenog imenika, gdje moramo kreirati novu poziciju. Pritisnite “+” i nastavite s popunjavanjem imenika.

sl.5

Ispunite sljedeća polja u obrascu koji se otvori:

- Obračunska skupina – vozila;

- Naziv – imamo “Auto”;

- Uključeno u skupinu - OS.

sl.6

Kliknite "Spremi i zatvori". U imeniku se pojavila nova pozicija, pa slobodno nastavljamo popunjavanje kartice odabirom našeg novog osnovnog sredstva iz popisa, inventarni broj se dodjeljuje automatski.

sl.7

Popunjavanje podataka za potrebe računovodstva vrši se u istoimenoj kartici u sljedećim poljima:

- Konto – 01.03 Zakupljena imovina;

- Nalog je iz liste “Obračun amortizacije”;

- Metoda – linearna;

- U računu razgraničenja stavljamo 02.03 "Amortizacija imovine iznajmljene";

- U prikazu rashoda postavljamo na teret kojeg knjigovodstvenog računa će se iskazati amortizacija. Imamo 20.01 “OS”.

- U terminu navodimo koliko godina planiramo amortizirati ovu opremu; u našem primjeru 10 godina x 12 mjeseci jednako je 120 mjeseci.

sl.8

Na sljedećoj kartici popunite porezne podatke u sljedeća polja:

- Redoslijedom uključivanja u rashode – Amortizacija;

- Početni trošak - označava iznos troškova bez PDV-a najmodavca za nabavu opreme. Ove podatke možete pronaći u ugovoru o leasingu;

- U načinu iskazivanja troškova plaćanja leasinga postaviti “Amortizacija” (konto 20.01);

- Na mjesečnoj bazi – 10 godina x 12 mjeseci. Odnosno, ispada da se oprema planira amortizirati tijekom 120 mjeseci.

Sl.9

Knjižimo dokument i tipkom DtKt kontroliramo knjiženja: Dt 01 – Kt 08 „Sredstvo je primljeno u knjigovodstvo.“

Najmodavac će mjesečno ispostavljati račun za usluge leasinga. Za prikaz ovih usluga u programu 1C 8.3 koristi se "Primici (akti, fakture)", koji se nalazi u izborniku "Kupnje".

Sl.10

Prilikom izrade računa označiti “Usluge leasinga”.

Sl.11

Počinjemo ispunjavati dokument, obavezno navedite broj i datum akta primljenog od davatelja lizinga, pojedinosti ugovora o leasingu, kao i organizacije davatelja i primatelja leasinga. U „Nomenklaturi” navodimo „Plaćanje leasinga”, u „Iznos” - iznos iz akta (fakture) davatelja leasinga. Ispunite broj i datum računa i kliknite na gumb "Registracija".

Sl.12

Također imajte na umu da je naš računovodstveni račun za poravnanja s drugom ugovornom stranom 76.07.2, a za predujmove – 60.02.

sl.13

Podaci o primitku su ispunjeni, odaberite Knjiži. Evidencija izdataka za usluge leasinga generira se u računovodstvu i knjigovodstvenim evidencijama. Pritisnite DtKt i provjerite generirano ožičenje.

sl.14

U računovodstvu se plaćanja leasinga ne uključuju kao rashod, već se evidentiraju kao dugovanje 76.07.1 Obveze leasinga. Trošak opreme iznajmljene knjiži se u korist ovog računa. Dakle, nakon izvršenja svih plaćanja leasinga prema ugovoru o leasingu, račun 76.07.1 se zatvara.

Iako oprema kupljena na leasing nije vlasništvo organizacije, ipak se mora registrirati i sukladno tome amortizirati. To se radi kroz rutinsku operaciju zatvaranja mjeseca u “Operacije - Zatvaranje razdoblja”.

sl.15

Zaključno, važno je obratiti pozornost na činjenicu da kod poslova leasinga postoji razlika između računovodstvenog i poreznog računovodstva, budući da se u potonjem troškovi leasinga uzimaju u obzir umanjeni za poreznu amortizaciju. Program 1C 8.3 automatski će izračunati troškove amortizacije i lizinga, a također će odražavati razliku između računovodstva i poreznog računovodstva. Da biste to učinili, u 1C 8.3 potrebno je ispravno sastaviti računovodstvenu politiku poduzeća.

Korak 1. Zaprimanje predmeta leasinga

Korak 2. Računovodstvo plaćanja leasinga

Plaćanje lizinga unaprijed, kao i redovita usluga u 1C 8.3, uzima se u obzir dokumentom o primitku (akt, račun). Ovaj dokument se kreira iz kartice Kupnje – zatim Računi (akti, fakture) – kliknite Računi:

Predmet je identificiran u bilanci najmodavca

Iz elemenata popisa odaberite Usluge (djelovati). U polju Izračuni ako leasing nije glavna djelatnost, potrebno je odabrati računovodstveni konto 76.05:

Za svaku pojedinačnu uslugu možete prilagoditi obračune troškova, kao i unijeti analitiku troškova:

Na popisu za odabir operacija odaberite Usluge leasinga. Ispunjavanje ovih dokumenata nije puno drugačije:

- Glavno što je potrebno je ispuniti računovodstvene račune;

- Pravila unaprijed - ne računaju se ako ugovor uključuje i mjesečnu kupoprodajnu cijenu uz otplate leasinga;

- Prilikom primanja originala, morate postaviti oznaku Original primljen;

- Ne zaboravite unijeti podatke ulaznog računa i registrirati ga pomoću gumba Registriraj.

Korak 3. Plaćanje akontacija

Klijent-banka se ne koristi

U 1C 8.3 se kreira u karticama Banka i Blagajna - zatim Nalozi za plaćanje i na osnovu toga vršimo registraciju. U nalogu za plaćanje:

- Vrsta transakcije mora biti navedena kao Plaćanje dobavljaču;

- Iznos je naveden u cijelosti uz otkupnu cijenu. Distribucija ovog iznosa bit će u 1C knjiženjima;

- Označite okvir Plaćeno;

- Zaduženje tekućeg računa evidentira se putem Unos dokumenta zaduženje tekućeg računa:

Računovodstvene račune u dokumentu uspostavljamo ako:

- Predmet je identificiran u bilanci najmodavca – 05;

- Predmet je identificiran u bilanci najmoprimca - 07.2.

Postavite vrijednost Otplata duga na Po dokumentu. Prilikom odabira dokumenta ne zaboravite postaviti potreban računovodstveni račun:

Oznaka Potvrđeno bankovnim izvodom mora biti poništena i postavljena kada plaćanje prođe. Pokreti u 1C 8.3 formiraju se samo nakon označavanja ovog okvira.

Korištena banka klijenta

Ako koristite , tada ne trebate kreirati dokument Nalog za plaćanje. Zaduženje tekućeg računa popunjava se na temelju učitanog naloga za plaćanje ili ručno:

- Za prvu opciju potrebno je u izbornim poljima razvrstati dokumente u dnevniku naloga i pronaći željeni nalog za plaćanje.

- Za drugu opciju koristite naredbu Otpis iz šifranta dokumenata. Prilikom ručnog kreiranja ne zaboravite postaviti vrstu transakcije na Plaćanje dobavljaču.

Iz dokumenta Zaduženje tekućeg računa ne zaboravite evidentirati avansni račun.

Korak 4. Izračunajte amortizaciju

Za predmet leasinga potrebno je prijaviti se samo ako je predmet identificiran u bilanci primatelja leasinga.

Amortizacija, kao i priznavanje plaćanja leasinga u računovodstvenom sustavu u 1C 8.3, formiraju se regulatornom operacijom Amortizacija i amortizacija dugotrajne imovine, kao i operacijom Priznavanje plaćanja leasinga u računovodstvenom sustavu pri zatvaranju mjeseca, odnosno (Poslovanje - Zatvaranje mjeseca):

Važno! Amortizacija se obračunava u sljedećem mjesecu nakon prihvaćanja u računovodstvo.

Kretanja operacije Amortizacija i istrošenost OS:

Priznavanje plaćanja leasinga u poreznom knjigovodstvu:

Amortizacijski list se može generirati u karticama dugotrajna imovina i nematerijalna imovina - zatim amortizacijski list dugotrajne imovine:

Korak 5. Status nagodbi s najmodavcem

Status nagodbi s najmodavcem u 1C 8.3 može se vidjeti pomoću izvješća Analiza računa. Prenosi li se cjelokupna otkupna cijena na najmodavca:

- Analiza računa 60.02 - prikazuje koliko je leasing plaćanja obračunato i plaćeno;

- Predmet je identificiran u bilanci najmodavca - analiza konta 05;

- Predmet je identificiran u bilanci primatelja leasinga - analiza računa 07.2.

Korak 6. Prijenos vlasništva na najmoprimca

Predmet je identificiran u bilanci najmodavca

U 1C 8.3 Računovodstvo ne postoji standardni dokument, pa ćemo koristiti dokument Operacija.

Dokument Operacija možete kreirati iz odjeljka Operacije, gdje odabiremo Operacije unesene ručno, zatim kliknite Stvori i odaberite Operacija:

Dokument mora odražavati otpis s izvanbilančnog računa, kao i odražavati amortizaciju dugotrajne imovine. Dokument Potvrda (akt, faktura) u 1C 8.3 registrira otkupnu vrijednost OS-a.

Nabava OS-a u 1C 8.3 dokumentirana je u dokumentu Prijem. Može se pronaći u kartici Kupnje ili OS i nematerijalna imovina, u potonjem se dokument zove Potvrda o prijemu opreme.

Ključne točke pri pripremi Pristupnog dokumenta (nije bitno koju vezu koristite za izradu!):

- Dugotrajno sredstvo upisuje se u tablicu Oprema;

- Računi za plaćanje mogu se ostaviti kao zadani;

- Ne zaboravite registrirati svoju fakturu:

U dokumentu Potvrda evidentiraju se svi predujmovi po kupoprodajnoj cijeni, a evidentira se i primitak u bilanci primatelja leasinga.

U dokumentu Prihvaćanje za računovodstvo dugotrajne imovine:

- OS događaj – naznačiti prihvaćanje za računovodstvo s puštanjem u rad;

- Identificirajte financijski odgovornu osobu i navedite mjesto OS-a.

U odjeljku Dugotrajna imovina:

- Vrsta operacije – instalirati opremu;

- Metoda primitka – postavite vrijednost na Kupnja uz naknadu.

Knjižne oznake OS, BU, NU, Bonus za amortizaciju popunjavaju se prema računovodstvenim podacima primljene dugotrajne imovine:

Predmet se identificira u bilanci primatelja leasinga

Prijenos vlasništva nad predmetom leasinga u 1C 8.3 formaliziran je dokumentom Otkup predmeta leasinga u karticama OS i Nematerijalna imovina - dalje Otkup predmeta leasinga. Ovaj dokument u 1C 8.3 automatski se popunjava pri odabiru ugovora druge ugovorne strane, ako je dokument Prihvaćanje leasinga već sastavljen prema odabranom ugovoru. Tablični dio se može popuniti pomoću gumba Ispuni:

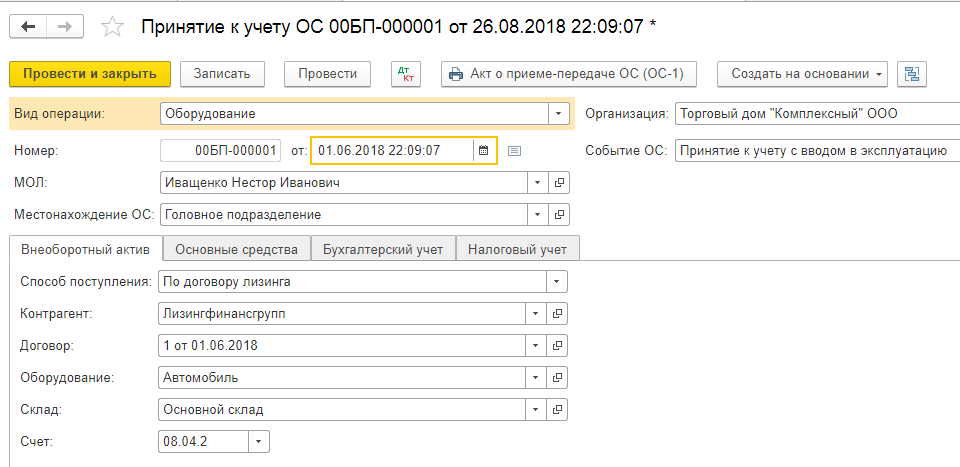

U ovom ćemo članku pogledati primjer kada treća organizacija (iznajmodavac) stekne vlasništvo nad Steepline 4SL03 CNC tokarilom i ustupi nam ga na korištenje na duže razdoblje. Tijekom tog razdoblja najmodavcu ćemo platiti ovaj trošak zajedno s kamatama. Na kraju razdoblja, stroj će postati naše vlasništvo.

Prije svega, u programu trebamo odraziti dolazak CNC tokarilice Steepline 4SL03 koju zakupodavac kupuje za nas. Ova operacija mora se provesti putem dokumenta „Potvrda o leasingu“. Možete ga pronaći u izborniku "OS i nematerijalna imovina".

U zaglavlju dokumenta naveli smo našu organizaciju, drugu ugovornu stranu - najmodavca i ugovor s njim. Ovdje se također odražava skladište s odjelom koji će posjedovati naš stroj. Račun za namirenje ostavit ćemo prema zadanim postavkama (76.07.1).

Sam stroj Steepline dodan je u tablični dio, što ukazuje na cijenu od 650 tisuća rubalja. Knjigovodstveni konto postavit ćemo na 08.04.02 - nabava dugotrajne imovine.

Pregledajmo dokument i vidimo da su generirani unosi za trošak iznajmljenog stroja.

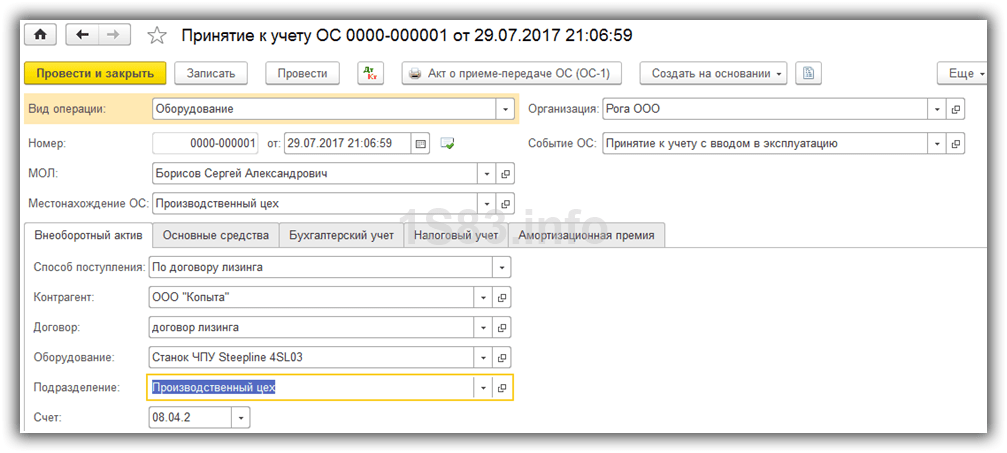

Prihvat dugotrajne imovine za računovodstvo

Odrazili smo primitak našeg tokarskog stroja na leasing i sada ga treba uzeti u obzir kao dugotrajnu imovinu. Da biste to učinili, idite na odjeljak "OS i nematerijalna imovina" i odaberite "".

U zaglavlju kreiranog dokumenta ispunite organizaciju, financijski odgovorno i mjesto OS. Događaj će biti „Prihvat u računovodstvo s puštanjem u rad“.

Na prvoj kartici dokumenta naznačit ćemo način - po ugovoru o leasingu. Za samu opremu odabrat ćemo naš Steepline 4SL03 CNC stroj. Ovdje su također naznačeni odjel i skladište. Račun u našem primjeru bit će 08.04.2.

Na sljedećoj kartici - oprema dovoljno je označiti sam glavni alat koji se nalazi u istoimenom direktoriju. Inv. broj će se automatski unijeti. Nećemo detaljno opisivati stvaranje popunjavanja OS imenika. Ne bi trebao imati problema s ovim.

Računovodstveni račun u našem slučaju je 01.03. Također smo naveli da ćemo amortizaciju obračunavati pravocrtnom metodom (u jednakim dijelovima). Amortizacija će se izvršiti na računu 02.03. Troškove za to ćemo uzeti u obzir na računu 20.01 - "Glavna proizvodnja". Naš stroj će se amortizirati tijekom pet godina (60 mjeseci).

Ove postavke nisu jedine ispravne. Ove podatke možete popuniti na svoj način.

Kartica s NU u ovoj situaciji gotovo je identična kartici računovodstva.

Već smo naveli sve potrebne podatke i možemo obraditi dokument.

Sada, za ovaj komercijalni stroj, podaci koje smo upravo ispunili u dokumentu na odgovarajućim karticama pojavit će se u imeniku dugotrajne imovine.

Mjesečna plaćanja najma

Idite na izbornik “Kupnje” i odaberite “Potvrde (akti, fakture)”.

Prilikom izrade novog dokumenta odaberite vrstu operacije „Usluge leasinga“. Ispunimo dokument, ostavljajući sve račune zadanim postavkama. Ova uplata bit će u iznosu od 20 tisuća rubalja.

Kao rezultat toga, ovaj dokument 1C 8.3 stvorio je knjiženja prikazana na slici ispod.

Ako trebate promijeniti prikaz troškova plaćanja leasinga ili napraviti usklađenja u obračunu amortizacije, možete koristiti dokument „Parametri amortizacije imovine“ iz izbornika „Imovina i nematerijalna imovina“.

Odaberite odgovarajuću vrstu operacije prilikom izrade novog dokumenta, ovisno o ciljevima koje slijedite.

Amortizacija opreme

Unatoč tome što je oprema kupljena na leasing i još nam ne pripada, ipak smo je uknjižili na našu tvrtku. U tom smislu, amortizacija će se obračunavati na kraju mjeseca (mjesečno za ovaj primjer). Ovaj postupak je standardan i ako se pojave poteškoće, možete kontaktirati, gdje je sve detaljno opisano.

Susreće se s različitim izazovima na poslu. A za mnoge, pojava leasinga uzrokuje poteškoće, jer će računovođa morati obaviti puno posla kako bi ispravno uzeo u obzir i podnio izvješća. Kako bismo vam olakšali zadatak, identificirali smo i ispitali tri uobičajena stajališta pri računovodstvu leasinga u 1C: Računovodstvo 8, izd. 3.

Računovodstvo kod najmodavca. Objekt u bilanci najmodavca

Prvo izrađujemo dokument " Potvrda (akt, faktura)" kroz odjeljak " Kupnja" s vrstom operacije " Oprema" Upisujemo ugovor u dokument, odabiremo nomenklaturu, upisujemo njenu količinu, cijenu i PDV (18%). Dokument obrađujemo i na temelju njega izrađujemo račun. Objave:

Sljedeći dokument je " Prihvat dugotrajne imovine za računovodstvo" na " Dugotrajna imovina» odredite vrstu operacije « Oprema", način stjecanja - " Za naknadu." na " Glavna stvar» izrađujemo operativni sustav s jedinstvenim matičnim brojem za svako pojedino osnovno sredstvo. U njemu navodimo naziv, obračunsku skupinu dugotrajne imovine, OKOF i njegovu amortizacijsku skupinu. Ispunjavamo karticu računovodstvenog i poreznog računovodstva, obračun amortizacije i način iskazivanja amortizacije. Dobivamo objave:

Prilikom plaćanja dobavljaču kreiramo nalog za plaćanje i na temelju njega dokument zaduženja tekućeg računa s tipom transakcije “ Plaćanje dobavljaču“, te obavezno naznačiti ugovor.

Za prijenos operativnog sustava na najmoprimca izrađujemo dokument „ Ručno unesene operacije" i provuci ga kroz " Više» izbor registra – registar informacija « OS računovodstveni računi“, tu označavamo konto knjigovodstva dugotrajne imovine i konto amortizacije. Objave:

Za izračun plaćanja leasinga koristimo dokument “ Prodaja (akt, faktura)":

Za primanje plaćanja kreirajte dokument "Ulaz u" s vrstom operacije " Potvrda od kupca."

OS se može prodati putem " Otuđenje dugotrajne imovine", dokument" Prijenos OS-a", pripremni dokument " Priprema za prijenos OS-a».

Računovodstvo s najmoprimcem. Objekt u bilanci najmodavca

Prva operacija je dolazak ovog OS-a. Primamo ga na izvanbilančni račun dokumentom „ Ručni unosi"i napravi ožičenje:

Prilikom plaćanja izrađujemo dokument “ Nalog za plaćanje" i na temelju - " Zaduženje tekućeg računa". Prilikom plaćanja plaćamo leasing i dio kupoprodajne cijene. Rezultirajuće ožičenje je:

Na kraju ugovora prenosimo predmet leasinga, za to izrađujemo dokument “ Ručni unosi"i tamo napišite ožičenje:

Da biste odrazili otkupnu vrijednost, morat ćete prihvatiti ovaj OS u svojoj bilanci putem " Prijemni akti, fakture", onda učini" Prihvaćanje za registraciju" Objave:

Računovodstvo s najmoprimcem. Objekt u bilanci primatelja leasinga

U ovom slučaju prvo idemo na " OS i nematerijalna imovina"kreiraj dokument" Ulazak u leasing" Rezultirajuće žice su:

Zatim odražavamo poslovnu transakciju " Prihvat dugotrajne imovine za računovodstvo" Odaberite način prijema " Prema ugovoru o leasingu", zatim polje " Početni trošak» i način iskazivanja troškova leasing plaćanja. Objave:

Ako se ova operacija odražava prema gore opisanom algoritmu, tada će se privremeni i trajni odraziti u skladu s PBU 18, odnosno razlika između iznosa po primitku i početnog troška bit će različita u poreznom računovodstvu.