Liisingu mõiste ilmus meie riigis suhteliselt hiljuti. See on omamoodi laenu vorm ettevõttele, kui ta ostab põhivara. Liisinguobjektid võivad olla: seadmed, rajatised, ettevõtted, transport jne. Sisuliselt on liising kinnisvara pikaajaline rentimine koos hilisema omandiõiguse omandamisega.

Liisingu ostmine ja registreerimine

Liisingu kajastamiseks liisinguvõtja bilansis pakub programm 1C 8.3 spetsiaalset dokumenti "Liisingu kviitung", mille leiate jaotisest "OS ja immateriaalne põhivara - OS-i laekumine".

Joonis 1

Dokumendi sees pane tähele, et raamatupidamiskonto on 76.07.1. Tabeliosasse sisestame ka andmed ostetud seadmete kohta. Märkime raamatupidamiskonto 08.04.2* – “Põhivara soetamine”.

*Ei tööta kontol 08.04.2 väljalase 3.0.66.60.

Joonis 2

Teostame selle ja kontrollime raamatupidamiskirjeid.

- Toimingu tüüp – seadmed (meie näites);

- Number/kuupäev – sisesta kuupäev, number sisestatakse automaatselt;

- MOL (materjali eest vastutav isik) – valime ja määrame organisatsiooni töötaja;

- Asukohas märgime, kus varustust kasutatakse;

- OS-i sündmus – vastavalt meie ülesandele näitame, mis registreeritakse ja kasutusele võetakse.

Pärast seda täidame allolevad vahelehed, millest esimene on Põhivara. Täidame järgmised andmed:

- Liisingulepingu alusel;

- Vastaspool – liisinguandja;

- Leping – märkige meie liisinguleping;

- Seadmed on liisitud esemed;

- Ladu – märkige ladu, kuhu meie seadmed tarnitakse;

- Meie konto on 08.04.2 “OS-i ostmine”.

Joonis 4

OS-i vahekaart täidetakse samanimelisest kataloogist, kus peame looma uue positsiooni. Klõpsake "+" ja jätkake kataloogi täitmisega.

Joonis 5

Avanevas vormis täitke järgmised väljad:

- Raamatupidamisgrupp – sõidukid;

- Nimi – meil on “Auto”;

- Sisaldub rühma - OS.

Joonis 6

Klõpsake "Salvesta ja sulge". Kataloogis on ilmunud uus positsioon, seega jätkame vahekaardi täitmist, valides loendist meie uue põhivara, laonumber määratakse automaatselt.

Joonis 7

Andmete täitmine raamatupidamise eesmärgil toimub samanimelisel vahekaardil järgmistel väljadel:

- Konto – 01.03 Renditud vara;

- Tellimus on “Amortisatsiooni arvestus” nimekirjast;

- Meetod – Lineaarne;

- Tekkekontole panime 02.03 “Rendivara kulum”;

- Kulude kuval määrame, millise raamatupidamiskonto deebetiks kulum kajastub. Meil on 20.01 "OS".

- Tähtajal näitame, mitu aastat me oma näites plaanime selle seadme amortiseerida, 10 aastat x 12 kuud võrdub 120 kuuga.

Joonis 8

Järgmisel vahekaardil sisestage maksuandmed järgmistele väljadele:

- Kuludesse arvamise järjekorras – Amortisatsioon;

- Algmaksumus - näitab liisinguandja kulude summat ilma käibemaksuta seadmete ostmiseks. Selle teabe leiate liisingulepingust;

- Liisingumaksete kulude kuvamise viisis määrata “Amortisatsioon” (konto 20.01);

- Igakuiselt – 10 aastat x 12 kuud. Ehk siis selgub, et seadmeid plaanitakse amortiseerida 120 kuu jooksul.

Joonis 9

Dokumendi postitame ja konteerimiste kontrollimiseks kasutame nuppu DtKt: Dt 01 – Kt 08 “Vara on arvestusse võetud.”

Liisingu teenuste eest väljastab liisinguandja igakuiselt arve. Nende teenuste kajastamiseks programmis 1C 8.3 kasutatakse "Laekumised (aktid, arved)", mis asub menüüs "Ostud".

Joonis 10

Kviitungi koostamisel märkida “Liisinguteenused”.

Joonis 11

Alustame dokumendi täitmist, märkige kindlasti liisinguandjalt saadud akti number ja kuupäev, liisingulepingu andmed, samuti liisinguandja ja liisinguvõtja organisatsioonid. "Nomenklatuuris" märgime "Liisingumakse", "Summa" - summa liisinguandja aktilt (arvelt). Sisestage arve number ja kuupäev ning klõpsake nuppu "Registreeri".

Joonis 12

Samuti pange tähele, et meie arvelduskonto vastaspoolega on 76.07.2 ja ettemaksete puhul 60.02.

Joonis 13

Kviitungi andmed on täidetud, valige Postita. Liisinguteenuste kulude arvestust genereeritakse raamatupidamises ja raamatupidamisdokumentides. Klõpsake nuppu DtKt ja kontrollige loodud juhtmestikku.

Joonis 14

Raamatupidamises ei kajastata liisingumakseid kuluna, vaid kajastatakse deebetina 76.07.1 Liisingukohustused. Liisitud seadmete maksumus kajastatakse sellele kontole krediidina. Seega pärast kõigi liisinglepingujärgsete liisingumaksete tasumist suletakse konto 76.07.1.

Kuigi liisinguga ostetud seadmed ei ole organisatsiooni omand, tuleb need siiski registreerida ja vastavalt amortiseerida. Seda tehakse rutiinse kuu sulgemise kaudu jaotises „Toimingud – perioodi sulgemine”.

Joonis 15

Kokkuvõttes on oluline pöörata tähelepanu asjaolule, et liisingutehingute puhul on raamatupidamise ja maksuarvestuse vahe, kuna viimases arvestatakse liisingukulusid miinus maksuamortisatsioon. Programm 1C 8.3 arvutab automaatselt amortisatsiooni- ja liisingukulud ning kajastab ka raamatupidamise ja maksuarvestuse erinevust. Selleks on punktis 1C 8.3 vaja õigesti koostada ettevõtte raamatupidamispoliitika.

Samm 1. Liisingueseme kättesaamine

Samm 2. Liisingumaksete arvestus

Liisingu ettemakse, nagu tavateenus punktis 1C 8.3, arvestatakse Kviitungi dokumendiga (akt, arve). See dokument luuakse vahekaardilt Ostud – seejärel Kviitungid (aktid, arved) – klõpsake Kviitungid:

Objekt tuvastatakse liisinguandja bilansis

Valige loendielementidest Teenused (akt). Põllul Arvutused kui liising ei ole põhitegevus, siis tuleb valida raamatupidamiskonto 76.05:

Iga üksiku teenuse puhul saate kohandada kuluarvestuse kontosid ja sisestada kuluanalüütika:

Valige operatsioonide valikuloendist Liisinguteenused. Nende dokumentide täitmine ei erine palju:

- Peamine asi, mis on vajalik, on raamatupidamisarvestuse täitmine;

- Ettemaksureeglid - ei arvestata, kui lepingus on koos liisingumaksetega ka igakuine ostuhind;

- Originaali vastuvõtmisel peate määrama lipu Originaal vastu võetud;

- Ärge unustage sisestada saabuva arve andmeid ja registreerida see nupuga Registreeri.

Etapp 3. Ettemaksete tasumine

Kliendipanka ei kasutata

1C 8.3-s luuakse see vahekaartidel Pank ja kassa - seejärel Maksekorraldused ja selle alusel registreerime. Maksekorralduses:

- Tehingu tüübiks tuleb määrata Makse tarnijale;

- Summa on näidatud täies ulatuses koos lunastushinnaga. Selle summa jaotamine toimub 1C postitustes;

- Märkige ruut Tasuline;

- Arvelduskonto deebet registreeritakse käsuga Sisesta arvelduskonto deebet:

Teeme dokumendis raamatupidamisarvestuse, kui:

- Objekt on identifitseeritud liisinguandja bilansis – 05;

- Objekt on identifitseeritud rentniku bilansis - 07.2.

Määrake Võla tagasimakse väärtuseks Dokumendi alusel. Dokumendi valimisel ärge unustage seadistada vajalikku raamatupidamiskontot:

Pangaväljavõttega kinnitatud lipp tuleb makse sooritamisel kustutada ja määrata. Liikumised punktis 1C 8.3 tekivad alles pärast selle kasti märkimist.

Kasutatud kliendipank

Kui kasutate , siis Maksekorralduse dokumenti koostama ei pea. Deebet arvelduskontolt täidetakse üleslaaditud maksekorralduse alusel või käsitsi:

- Esimese variandi puhul tuleb maksekorralduste ajakirjas dokumendid sorteerida valikuväljade abil ja leida vajalik maksekorraldus.

- Teise võimaluse puhul kasuta käsku Dokumendiregistrist mahakandmine. Käsitsi loomisel ärge unustage määrata tehingu tüübiks Makse tarnijale.

Dokumendist Debiteerimine arvelduskontolt ärge unustage registreerida ettemaksuarve.

Samm 4. Arvutage kulum

Liisinguobjekti jaoks on vajalik registreerimine ainult juhul, kui objekt on liisinguvõtja bilansis tuvastatud.

Kulum, aga ka liisingumaksete kajastamine raamatupidamissüsteemis punktis 1C 8.3, moodustub vastavalt regulatiivsest toimingust Põhivara kulum ja kulum, samuti toimingust Liisingumaksete kajastamine raamatupidamissüsteemis kuu sulgemisel vastavalt (Toiming – kuu sulgemine):

Tähtis! Amortisatsioon arvestatakse arvestusse võtmisele järgneval kuul.

Operatsiooni liikumised OS-i amortisatsioon ja kulumine:

Liisingumaksete kajastamine maksuarvestuses:

Amortisatsioonilehte saab genereerida põhivara ja immateriaalse põhivara vahekaartidel - seejärel põhivara amortisatsioonileht:

Samm 5. Liisinguandjaga arvelduste seis

Liisinguandjaga arvelduste olekut punktis 1C 8.3 saab vaadata konto analüüsi aruandest. Kas kogu lunastushind kantakse üle liisinguandjale:

- Konto 60.02 analüüs - näitab, kui palju liisingumakseid on kogunenud ja tasutud;

- Objekt tuvastatakse liisinguandja bilansis - konto 05 analüüs;

- Objekt tuvastatakse liisinguvõtja bilansis - kontoanalüüs 07.2.

Etapp 6. Omandi üleandmine rentnikule

Objekt tuvastatakse liisinguandja bilansis

Punktis 1C 8.3 Raamatupidamine ei sisalda standarddokumenti, seega kasutame toimingudokumenti.

Operatsioonidokumendi saate luua jaotisest Toimingud, kus valime käsitsi sisestatud toimingud, seejärel klõpsake nuppu Loo ja valige Toiming:

Dokument peab kajastama mahakandmist bilansiväliselt kontolt, samuti kajastama põhivara kulumit. Punktis 1C 8.3 olev dokument Kviitung (akt, arve) registreerib OS-i lunaväärtuse.

OS-i omandamine jaotises 1C 8.3 on dokumenteeritud dokumendis Kviitung. Selle leiab vahekaardilt Ostud või OS ja Immateriaalsed varad, viimases kannab dokument nimetust Seadmete kviitung.

Sisseastumisdokumendi koostamise põhipunktid (pole vahet, millist linki selle koostamiseks kasutate!):

- Põhivara kantakse tabelisse Seadmed;

- Maksekontod saab jätta vaikimisi;

- Ärge unustage oma arvet registreerida:

Kviitungi dokumendil kajastatakse kõik ettemaksed ostuhinnas, samuti kantakse laekumine liisinguvõtja bilansis.

Dokumendis Põhivara arvestusse vastuvõtmine:

- OS-i sündmus – märkige raamatupidamise aktsepteerimine koos kasutuselevõtuga;

- Määrake rahaliselt vastutav isik ja märkige OS-i asukoht.

Jaotises Põhivara:

- Toimingu tüüp – paigaldage seadmed;

- Kviitungi viis – määra väärtuseks Osta tasu eest.

Järjehoidjad OS, BU, NU, Amortisatsiooniboonus täidetakse vastavalt vastuvõetud põhivara raamatupidamisandmetele:

Objekt on identifitseeritud rentniku bilansis

Liisinguobjekti omandiõiguse üleminek punktis 1C 8.3 vormistatakse dokumendiga Liisinguobjekti lunastamine vahekaartidel OS ja Immateriaalne vara - edasi Liisinguobjekti lunastamine. See dokument punktis 1C 8.3 täidetakse automaatselt vastaspoole lepingu valimisel, kui valitud lepingu alusel on juba koostatud dokument Liisingu aktsepteerimine. Tabeli osa saab täita nupuga Täida:

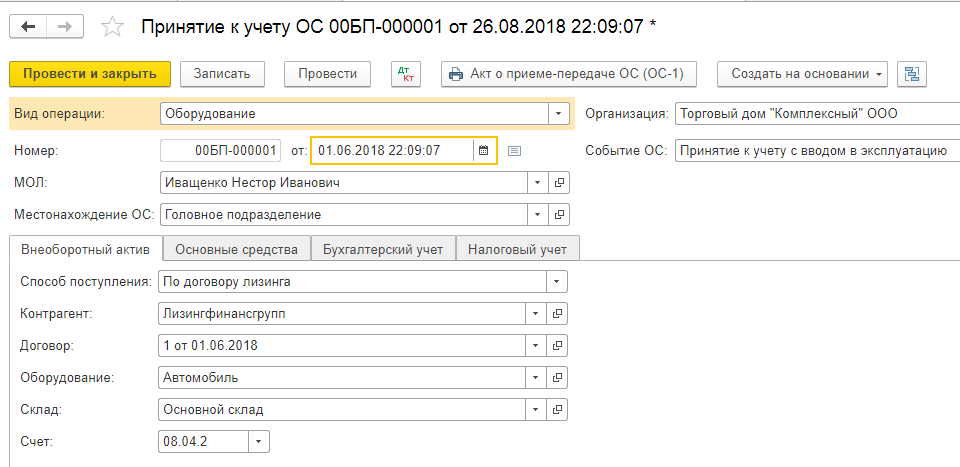

Käesolevas artiklis vaatleme näidet, kui kolmandast osapoolest organisatsioon (rendileandja) omandab Steepline 4SL03 CNC-treipingi omandi ja annab selle meile pikemaks perioodiks kasutamiseks üle. Sel perioodil tasume rendileandjale selle kulu koos intressidega. Perioodi lõpus läheb masin meie omandisse.

Kõigepealt peame programmis kajastama Steepline 4SL03 CNC treipingi saabumist, mille rendileandja meile soetab. See toiming tuleb läbi viia dokumendi “Liisingu kviitung” kaudu. Selle leiate menüüst "OS ja immateriaalne vara".

Dokumendi päises märkisime oma organisatsiooni, vastaspoole - liisinguandja ja temaga sõlmitud lepingu. Siin kajastub ka ladu koos osakonnaga, kellele meie masin kuulub. Jätame arvelduskonto vaikimisi määratud kujule (76.07.1).

Tabelisektsiooni on lisatud Steepline'i masin ise, mis näitab 650 tuhande rubla hinda. Raamatupidamise kontoks paneme 04/08/02 - põhivara soetamine.

Vaatame dokumendi üle ja vaatame, et liisitud masina maksumuse kohta on tehtud kanded.

Põhivara arvestusse vastuvõtmine

Oleme kajastanud oma treipingi laekumist liisingusse ja nüüd tuleb see põhivarana arvesse võtta. Selleks minge jaotisse "OS ja immateriaalne vara" ja valige "".

Loodud dokumendi päisesse sisestage operatsioonisüsteemi organisatsioon, rahaliselt vastutav ja asukoht. Üritus on “Arvestusse vastuvõtmine koos kasutuselevõtuga”.

Dokumendi esimesel vahekaardil märgime meetodi - liisingulepingu alusel. Seadmete enda jaoks valime meie Steepline 4SL03 CNC-masina. Siin on märgitud ka divisjon ja ladu. Meie näites on konto 08.04.2.

Järgmisel vahekaardil - seadmed - piisab, kui märkida põhitööriist ise, mis asub samanimelises kataloogis. Arv. number sisestatakse automaatselt. Me ei kirjelda üksikasjalikult OS-i kataloogi täitmise loomist. Teil ei tohiks sellega probleeme tekkida.

Raamatupidamise konto on meie puhul 01.03. Samuti märkisime, et arvestame amortisatsiooni lineaarsel meetodil (võrdsetes osades). Kulum arvestatakse 02.03. Sellele tehtud kulutused võtame arvesse kontol 20.01 - “Põhitoodang”. Meie masinat amortiseeritakse viie aasta (60 kuu) jooksul.

Need seaded pole ainsad õiged. Saate selle teabe omal moel täita.

NU-ga vahekaart on selles olukorras peaaegu identne raamatupidamise vahekaardiga.

Oleme kõik vajalikud andmed juba märkinud ja saame dokumenti töödelda.

Nüüd kuvatakse selle kommertsmasina kohta põhivarade kataloogis andmed, mille me just vastavate vahekaartide dokumendis täitsime.

Igakuised liisingumaksed

Minge menüüsse "Ostud" ja valige "Laekumised (aktid, arved)".

Uue dokumendi koostamisel valige toimingu liik “Liisinguteenused”. Täidame dokumendi, jättes kõik kontod vaikimisi. See makse on 20 tuhat rubla.

Selle tulemusena lõi see 1C 8.3 dokument alloleval pildil näidatud postitused.

Kui teil on vaja muuta liisingumakse kulude kajastamist või teha muudatusi amortisatsiooniarvestuses, saate kasutada "Varad ja immateriaalne põhivara" menüüst dokumenti "Vara amortisatsiooni parameetrid".

Valige uue dokumendi loomisel sobiv toimingu tüüp, olenevalt sellest, milliseid eesmärke te taotlete.

Seadmete amortisatsioon

Vaatamata sellele, et seadmed on ostetud liisinguga ja ei kuulu veel meile, registreerisime selle siiski oma ettevõttes. Sellega seoses arvutatakse amortisatsioon kuu lõpus (selle näite puhul igakuiselt). See protseduur on standardne ja raskuste ilmnemisel võite ühendust võtta, kus kõike on üksikasjalikult kirjeldatud.

Tööl seisab silmitsi erinevate väljakutsetega. Ja paljude jaoks tekitab liisingu tekkimine raskusi, kuna raamatupidaja peab aruannete korrektseks arvestamiseks ja esitamiseks tegema palju tööd. Teie ülesande lihtsustamiseks oleme 1C-s liisingu arvestamisel tuvastanud ja uurinud kolm ühist seisukohta: Raamatupidamine 8, toim. 3.

Raamatupidamine koos rendileandjaga. Objekt liisinguandja bilansis

Esiteks koostame dokumendi " Kviitung (akt, arve)" läbi jaotise " Ostud"operatsiooni tüübiga" Varustus" Lepingu paneme dokumenti üles, valime nomenklatuuri, sisestame selle koguse, hinna ja käibemaksu (18%). Töötleme dokumendi ja koostame selle alusel arve. Postitused:

Järgmine dokument on " Põhivara arvestusse vastuvõtmine" lehel " Põhivara» määrake toimingu tüüp « Varustus", omandamise viis - " Tasu eest." lehel " Peaasi» loome iga üksiku põhivara jaoks ainulaadse personalinumbriga operatsioonisüsteemi. Selles märgime ära nimetuse, põhivara arvestusgrupi, OKOF ja selle amortisatsioonigrupi. Täidame raamatupidamise ja maksuarvestuse vahekaardi, amortisatsiooniarvestuse ja amortisatsiooni kajastamise meetodi. Saame postitused:

Tarnijale tasumisel koostame maksekorralduse ja selle alusel arvelduskontolt deebetdokumendi tehingutüübiga “ Tasumine tarnijale" ja märkige kindlasti leping.

Operatsioonisüsteemi rentnikule üleandmiseks loome dokumendi " Käsitsi sisestatud toimingud" ja tõmba see läbi" Rohkem» registrivalik – inforegister « OS-i raamatupidamiskontod", seal märgime põhivara arvestuskonto ja amortisatsioonikonto. Postitused:

Liisingumaksete arvutamiseks kasutame dokumenti “ Müük (akt, arve)":

Makse saamiseks koostage dokument "Sissepääs" operatsiooni tüübiga " Kviitung ostjalt."

OS-i saab müüa läbi " Põhivara võõrandamine", dokument" OS-i ülekandmine", ettevalmistusdokument" Ettevalmistus OS-i ülekandmiseks».

Raamatupidamine koos rentnikuga. Objekt liisinguandja bilansis

Esimene toiming on selle OS-i saabumine. Aktsepteerime selle bilansivälisele kontole, kasutades dokumenti “ Käsitsi sissekanded"ja tehke juhtmestik:

Maksmisel koostame dokumendi “ Maksekorraldus" ja põhineb - " Debiteerimine arvelduskontolt". Tasumisel tasume liisingumakse ja osa ostuhinnast. Saadud juhtmestik on:

Lepingu lõppedes anname liisinguvara üle, selleks koostame dokumendi “ Käsitsi sissekanded"ja kirjutage sinna juhtmestik:

Lunastusväärtuse kajastamiseks peate selle OS-i oma bilansis aktsepteerima läbi " Kviitungi aktid, arved", siis tehke" Registreerimiseks aktsepteerimine" Postitused:

Raamatupidamine koos rentnikuga. Objekt rentniku bilansis

Sel juhul läheme kõigepealt OS ja immateriaalne vara"loo dokument" Liisingusse astumine" Saadud juhtmed on:

Järgmisena kajastame äritehingut “ Põhivara arvestusse vastuvõtmine" Valige kättesaamise viis" Vastavalt liisingulepingule", siis väli" Esialgne maksumus» ja liisingumaksete kulude kajastamise viis. Postitused:

Kui see toiming kajastub vastavalt ülalkirjeldatud algoritmile, siis kajastuvad ajutised ja püsivad vastavalt PBU 18-le, see tähendab, et laekumise summa ja esialgse maksumuse vahe on maksuarvestuses erinev.